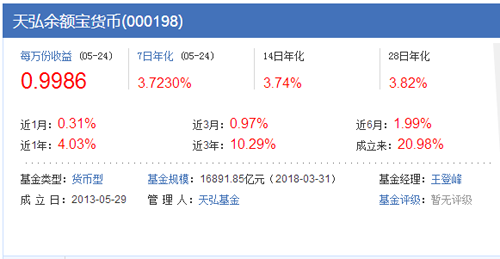

余额宝T+0限额1万【谁将代替余额宝】

时间:2018-05-18 09:14:00 0手机版

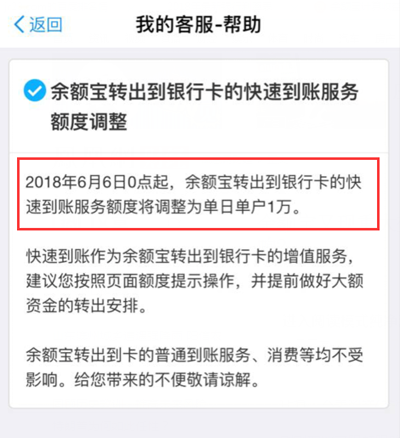

余额宝T+0转出到银行卡当日快速到账额度有所调整,从每日限额5万元调整到1万元后再也没有T+0优势,那么哪些理财产品更好,什么产品将代替余额宝,下面银行存款利率网小编和大家看余额宝和其他宝宝们。

余额宝T+0限额1万【谁将代替余额宝】

余额宝自从成长巨基后,受的监管越来越严,在这种情况下,势必会有代替余额宝的产品面世,那么作为投资者的我们应该怎么调整步伐呢。

1、余额宝宣布,从2018年6月6日0点开始,余额宝转出到银行卡当日快速到账额度有所调整,从每日限额5万元调整到1万元,转出到银行卡普通到账服务(下个交易日到账额度)及消费支付等均不受影响。

2、其实我国的货币基金不具有“T+0”交易的功能,而是由第三方垫资的模式来达到“T+0”的效果,余额宝垫付了T+0”功能了这一功能,使得它再诞生后规模迅速扩张。

3、这次余额宝T+0赎回额度的优势不再,令不少购买余额宝的投资者感到困扰。尽管余额宝户均金额仅有3000多元,但“T+0”赎回受限到1万元,一定程度上还是会削弱用户体验。

4、余额宝成为如此庞大的货币基金,拥有如此大的用户群体,受监管的严格约束是必然的。在这样的背景下,余额宝的替代产品或是投资者们可以关注的方向。

什么样的产品会代替余额宝呢,首先我们先了解余额宝的特点,代替的产品必要达到几乎与余额宝相当的约束条件才有优势。

1、流动性强:随存随取,T+0功能,能够快速提现支持多家银行。

2、收益率高:比较银行短期定存和活期高,大概3.5-4%左右的年化收益率。

3、起息时间:当日存当日收益的产品。

4、安全性强:产品的属性本质是货币基金,且有银行、大互联网机构等平台背书。

5、投资门槛低:余额宝投资门槛仅为1元,这也是其收获大量用户的关键之一。

满足以上条件产品就可以代替,甚至超越余额宝了,下面我们来看看谁将代替余额宝。

谁将代替余额宝

一、微信理财通

腾讯旗下的微信理财通发展在支付宝之后,但它是与蚂蚁财富抗衡的重要对手,该平台上的货基无疑是余额宝第一大替代品。

微信理财通流动性:

实现随买随取的“快速取出”功能,服务时间内取出最快5分钟即可到账。

在快速取出服务的额度限制上,在理财通上购买上述4只基金的普通用户单日限额为6万元,远远高于余额宝1万元的额度。理财通会员可以按照等级高低单日赎回更多金额,最高级别的会员每日最多可快取50万元。若选择“T+1日到账”,则没有额度限制。

微信理财通收益率:

4%以上,收益率高于余额宝收益率。

微信理财通安全性:

腾讯理财通4款货币基金,易方达易理财、华夏财富宝、汇添富全额宝、南方现金通E,大的货币基金,银行,和互联网都具备。

微信理财通投资门槛:和余额宝差不多,起投底。

除了剧透余额宝的功能以外,微信理财通还具体其他优势。

1、腾讯理财通还推出了“余额+”账户,该账户可以与上述任何一只货币基金关联,并可以随时更换。通过该账户,可以购买理财通平台上的所有理财产品,并支持大额买入,不受银行卡支付限额的影响(大部分银行手段支付限额在5万元以内)。这意味着,用户平时可以把钱放在“余额+”账户里,享受货基收益,若需要购买其它理财产品时,可以直接划转过去。

2、余额+”区别于微信本身的零钱账户,同样支持快速取出,最快5分钟内即可到账,每日额度为6万元,同时还无需任何的手续费,而如果从零钱取现到银行卡是要提手续费的。

3、零钱通功能与余额宝则更为相似:用户可以将零钱通里的钱直接用于消费,例如转账、发红包、扫码支付、还信用卡等。同时,当资金放在零钱通里不被使用时,可以自动赚取收益。目前该功能还未全面开放运用,一旦全面正式启动,将是余额宝的完美替代品之一。

二、天天基金活期宝

天天基金活期宝流动性:

活期宝关联的货基较多,可互转,同时活期宝同一工作日快取的额度上限为30万元,单笔限额为5万元,资金最快可1秒到账,在额度限制上同样远远优于余额宝。

天天基金活期宝收益率:

历史七日年化收益高达3%-6%,截至去年末累计销量已经超过万亿。

天天基金活期宝安全性:

活期宝是天天基金推出的一款针对优选货币基金的理财工具,该工具关联了多只货币基金。

天天基金活期宝投资门槛:和余额宝差不多

天天基金活期宝缺点:

天天基金活期宝没有消费功能,这也是其与余额宝最大的差距。

三、其它宝类产品

1、目前市场上还有大量可实现“T+0”赎回的货币基金,其中不少基金与银行、大型互联网平台等合作推出了“宝”类产品,这些宝类产品同样有市场认可度较高的公司作为背书,因此可以考虑作为余额宝的替代品。

2、例如京东小金库的“零用钱”账户,对接了嘉实活钱包、鹏华增值宝、华夏财富宝三只基金,用户可任选其一。“零用钱”在享受货基收益的同时,可用于京东商城支付、白条还款等。此外,京东小金库还推出了“理财金”账户,同样对接货币基金,可用于购买理财产品。

3、“T+0”赎回方面,零用钱账户快速转出单笔限额5万,理财金账户快速转出单笔限额50万,快速转出赎回款大部分银行2小时内到账。

4、民生如意宝、苏宁零钱包、网易理财、民生如意宝、工银现金快线、中银活期宝、掌柜钱包等,都可以实现“T+0”快取功能,且最近7日年化收益率皆高于天弘余额宝。

四、短期理财产品

事实上,从获取低风险收益的角度而言,保险公司的一些中低风险短期理财产品,或是基金公司推出的定期理财债基,在收益上比货币基金往往更具优势,但是门槛往往较高,一般至少在1000元。而且这类产品资金的灵活度显然也难以与余额宝这类产品抗衡。因此在前述提到的4项严格约束条件下,我们不认为这些产品可以作为余额宝的替代品。

但是,如果对认购门槛和资金流动性敏感度较低,同时对风险敏感度较高的用户而言,对于短期理财产品可以进行考虑。一般推荐选择大的理财平台进行购买,包括支付宝、理财通以及大的银行机构都有一些产品可以选择。不过,这类产品的风险较宝类产品还是比较高的。

综合而言,余额宝之所以能成为“全民基金”,还在于其能够支持消费和支付功能,其对接淘宝和天猫的这一天然优势,是其它宝类产品所无法比拟的。所以目前而言我们很难说找到一只能完美替代余额宝的货币基金。但余额宝继续受到监管的高度关注是必然的,无论从去年底以来的抢购到最新的“T+0”限制,某种程度都对用户造成了不好的体验,找一个更高收益同时“T+0”限制较低的同类产品进行投资是一个值得考虑的选择。

不过,今年3月底,监管层召开闭门会议,就T+0监管政策征求意见。投资者单日单账户每日快赎额度1万元;货币基金份额不能用于支付;基金公司和非银金融机构不能垫资,尤其是第三方支付机构不能垫资。

如果“投资者单日、单账户每日的快赎额度为1万元”的限制全面落地,那么前面提到的其它产品相对于余额宝的“T+0”额度优势将不再存在。

以上就是余额宝T+0限额后谁将替代余额宝的的所有内容,希望对大家合理规划自己,希望您有所帮助,了解更多关于余额宝请关注fengyunbang.com余额宝栏目。

余额宝与银行定期比较哪个好

腾讯理财通和余额宝哪个好

余额宝有风险吗